今回は消費税法の国等の論点の特定収入の定義について、簡単にまとめてみました。

消費税法における特定収入について

消費税法における「特定収入」は、企業や団体が事業活動を通じて得る収入のうち、一般的な商品やサービスの販売による対価とは異なる種類の収入を指します。

特定収入となる主なもの

補助金: 国や地方公共団体から受け取る補助金

交付金: 各種団体から受け取る交付金

寄附金: 個人や法人から受け取る寄附金

出資に対する配当金: 会社への出資に対する配当金

保険金: 火災保険金など

損害賠償金: 契約違反などによる損害賠償金

資産の譲渡等の対価に当たらない負担金: 会費、喜捨金など

特定収入となる理由と消費税との関係

特定収入は、一般的に事業活動と直接結びついていない、または対価の見返りが明確でない収入であるため、消費税の課税対象から外れる場合があります。

しかし、特定収入の中には、消費税の計算において特別な取り扱いが必要なものがあります。例えば、補助金や交付金など、特定の仕入れに充てられることが決まっている収入は、その仕入れに対する消費税の額を調整する必要がある場合があります。

具体的な事例

NPO法人: 国からの補助金を受けて、地域住民向けのイベントを開催した場合、補助金は特定収入となり、イベントにかかった経費に対する消費税の計算に影響します。

学校法人: 卒業生からの寄附金は特定収入となり、寄附金で賄われた設備投資にかかる消費税の計算に影響します。

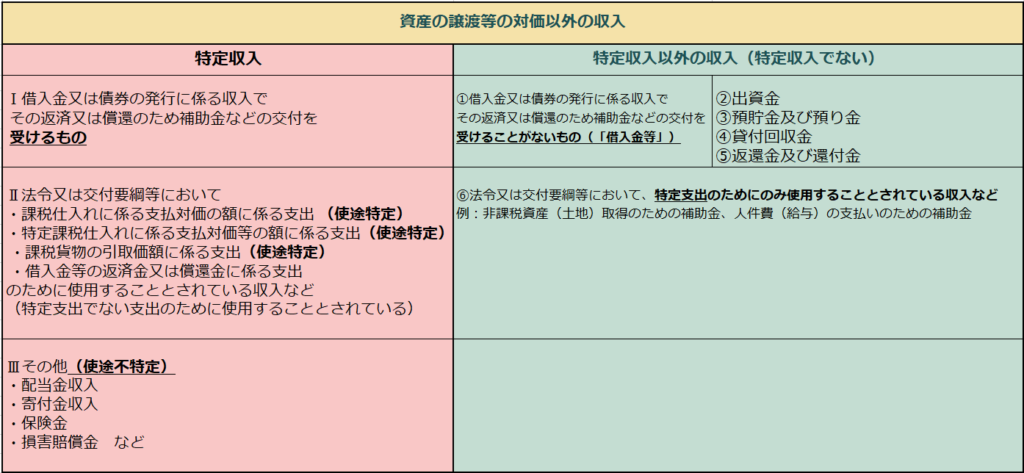

特定収入の定義(税理士試験対策)

大原の理論テキストで、特定収入の定義が国等(国・地方公共団体等に対する特例)の個別論点においてまとめられています。非常にまどろっこしい書き方になっており、ウラのウラはオモテだぜ、みたいな感じでややこしい(法律上の定義であるためそれもやむなしといったところでありますが)。

ここで、そんなややこしい書き方をしている特定収入の定義を表にまとめてみました。

| 特定収入 | 特定収入以外の収入(特定収入でない) |

|---|---|

| Ⅰ借入金又は債券の発行に係る収入で その返済又は償還のため補助金などの交付を 受けるもの | ①借入金又は債券の発行に係る収入で その返済又は償還のため補助金などの交付を 受けることがないもの(「借入金等」) |

| Ⅱ法令又は交付要綱等において ・課税仕入れに係る支払対価の額に係る支出 (使途特定) ・特定課税仕入れに係る支払対価等の額に係る支出(使途特定) ・課税貨物の引取価額に係る支出(使途特定) ・借入金等の返済金又は償還金に係る支出 のために使用することとされている収入など (特定支出でない支出のために使用することとされている) | ②出資金 ③預貯金及び預り金 ④貸付回収金 ⑤返還金及び還付金 |

| Ⅲその他(使途不特定) ・配当金収入 ・寄付金収入 ・保険金 ・損害賠償金 など | ⑥法令又は交付要綱等において、特定支出のためにのみ使用することとされている収入など 例:非課税資産(土地)取得のための補助金、人件費(給与)の支払いのための補助金(通勤手当除く) |

コメント