またもや所得税に関するのっぴきならない改正が行われました。昨年は定額減税に四苦八苦させられた我々ですが、今回の改正はある意味でより複雑な様相を呈しています。定額減税で失敗した経験を活かした法整備の充実を目指しているのかもしれませんが、あまりにも複雑になりすぎて、もはや「本当に得をするのは誰なのか?」ということを深く考えてしまいそうです。物価高騰による低中所得者の救済措置と銘打ってはいますが、選挙のための法改正の意味合いもあり、なんだかなぁ、という感じでもあります。

令和7年度改正により、「基礎控除」「給与所得控除」が改正され、さらに新たに「特定親族特別控除」なるものが創設されました。基礎控除、給与所得控除とも引き上げられ、特定親族控除は特定扶養親族の改正項目ともいえます。以下、詳しく見ていきます。

ちなみに、今回の記事では触れませんが、住民税については基礎控除、給与所得控除については改正はないものの、特定親族特別控除については住民税も同様に改正があります。

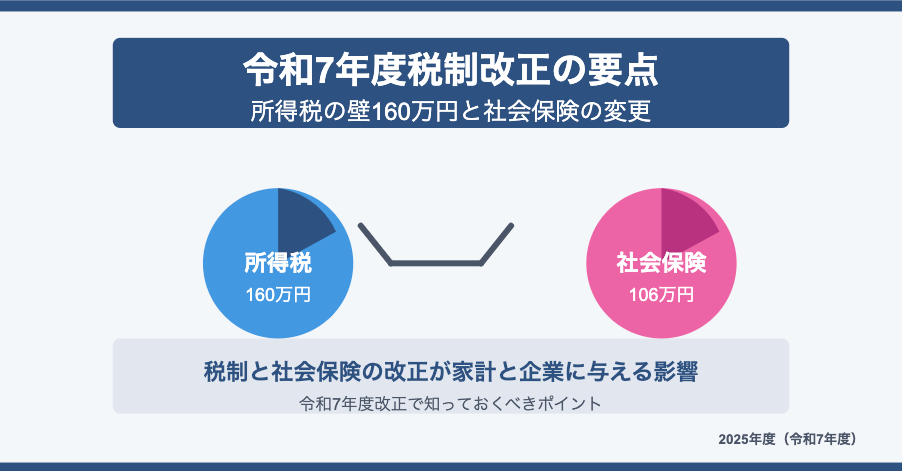

年収103万円の壁の引き上げ

これまでは年収が103万円を超えると所得税が課されましたが、今回の改正により、基礎控除と給与所得控除の最低保障額が10万円引き上げられ、所得税が課される年収の壁は160万円となります。つまり160万円以下であれば、その本人に所得税は課されません。

しかし、これは本人が所得税が課税されない目安であり、扶養控除や配偶者(特別)控除の所得要件ではありません。給与収入に関しては、扶養控除・配偶者控除要件は対象親族の収入123万円以下、配偶者特別控除の要件は対象配偶者の収入201万5,999円以下となります。

| 配偶者の合計所得金額 | 配偶者が給与収入のみの場合の収入金額 | 控除額 | |

|---|---|---|---|

| 配偶者控除 | 0円~58万円 | 0円~123万円 | 38万円 |

| 配偶者特別控除 | 58万円超95万円以下 | 123万円超150万円以下 | 38万円 |

| 95万円超100万円以下 | 150万円超155万円以下 | 36万円 | |

| 100万円超105万円以下 | 155万円超160万円以下 | 31万円 | |

| 105万円超110万円以下 | 160万円超166万円以下 | 26万円 | |

| 110万円超115万円以下 | 166万円超175万円以下 | 21万円 | |

| 115万円超120万円以下 | 175万円超183万円以下 | 16万円 | |

| 120万円超125万円以下 | 183万円超190万円以下 | 11万円 | |

| 125万円超130万円以下 | 190万円超197万円以下 | 6万円 | |

| 130万円超133万円以下 | 197円超201万円以下 | 3万円 | |

| 133万円超 | 201万円超 | 0円 |

また、所得税の課税されない金額は160万円以下に引き上げられましたが、社会保険の加入対象は別の話であり、以前記事にも書いた通り、106万円の壁と130万円の壁が存在します。106万円(月額賃金8.8万円)を超えると授業員51人以上の企業に勤務する場合、本人が社会保険に加入しなければならない可能性が高くなります。そして、年収が130万円以上になると、社会保険に加入しなければなりません。この場合、夫の扶養に入ることはできませんが、事業主の証明がなされることで夫の扶養に入り続けることが可能な措置もあります。

これまでもっと働きたいのに税金がかかるのが嫌だと思っていた人や、パートさんやアルバイトが税金がかかるから働いてくれない(大学生くらいの年齢の方については特定親族控除や勤労学生控除もパワーアップしています)と思っていた雇い主側にとってもメリットにはなりえます。しかし、前述の通り社会保険の兼ね合いもありますし、夫(妻)が勤める会社の扶養手当支給の要件が妻(夫)の年収103万円以下となっているケースもまだまだ多いのは?と思います。よって壁が引き上がったからといって諸手を挙げて喜べるわけでないと個人的には思っています。

これまでは扶養控除の要件が給与収入のみだと103万円でしたが、こちらの要件も所得税の壁と同様に160万円になるわけではありません。扶養控除・配偶者控除の要件は基礎控除10万円と給与所得控除10万円それぞれの上乗せとなり、給与収入のみだと123万円(合計所得金額58万円)です。ただし、配偶者の場合は配偶者特別控除、19歳以上23歳未満の扶養親族の場合は特定親族控除が受けられます。

基礎控除と給与所得控除の見直し

160万円の壁となる160万円という数字は基礎控除と給与所得控除の合計額から成ります。160万円を超える人でも今回の改正は多くの場合これまでよりも減税となります。特に令和7年、令和8年は基礎控除が増える人が多いです。以下で詳しく見ていきましょう。

基礎控除の見直し

基礎控除は高所得者以外誰でも受けられる所得控除ですが、合計所得金額132万円以下(給与年収200万円以下)であれば、これまで48万円だったものが、95万円に増額します。これまでは所得が高い人でなければ一律(高所得者は基礎控除は少なくなる)だったものが、所得の多寡に合わせて増額するようになりました。合計所得金額132万円超(給与年収200万円超)の場合は、令和7年、8年は4段階で基礎控除の額が変わります。もともと基礎控除と給与所得控除はそれぞれ10万円アップが決まっていました。ですので、103万円+10万円+10万円=123万円以下が所得税の壁でしたが、のちにこの政府案に更なる修正が加えられ、給与収入200万円以下の人には政府案からさらに37万円上乗せの95万円となりました(恒久的措置)。令和9年以後も多くの人が今より10万円アップの控除額となるでしょう。

| 合計所得金額 | 給与収入(年収)換算額 | 基礎控除の額 | ||

| 改正前 | 令和7年分・令和8年分 | 令和9年分~ | ||

| 132万円以下 | 200万円以下 | 48万円 | 95万円 | |

| 132万円超~336万円以下 | 200万円~475万円 | 88万円 | 58万円 | |

| 336万円超~489万円以下 | 475万円~665万円 | 68万円 | ||

| 489万円超~655万円以下 | 665万円~850万円 | 63万円 | ||

| 655万円超~2,350万円以下 | 850万円~2,545万円 | 58万円 | ||

| 2,350万円超~2,400万円以下 | 48万円 | |||

| 2,400万円超~2,450万円以下 | 32万円 | |||

| 2,450万円超~2,500万円以下 | 16万円 | |||

| 2,500万円超 | 0円 | |||

嬉しい改正ですが、ややこしいですね。

給与所得控除の見直し

給与所得控除についても、最低保障額が55万円から65万円に引き上げられました。年収195万円以下であれば、令和7年以降は65万円となります。

| 給与の収入金額 | 改正後 | 改正前 |

|---|---|---|

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超180万円以下 | 65万円 | その収入金額×40%-10万円 |

| 180万円超190万円以下 | 65万円 | その収入金額×30%+8万円 |

これに伴い、令和7年分以後の「年末調整のしかた」に記載のある「年末調整等のための給与所得控除後の給与等の金額の表」が変更となりました(「源泉徴収税額表」は令和8年分から変更となります)。

特定親族特別控除

特定親族特別控除とは、主に大学生くらいの年代である19歳以上23歳未満の子供を扶養親族にもつ者が控除を受けられるという制度で、いわば、これまであった特定扶養親族の扶養控除がパワーアップしたものです。19歳以上23歳未満の扶養親族が給与収入103万円を超えても、150万円まではこれまで通り63万円の控除を受けられますし、150万円を超えても段階的に控除額は減るものの、188万円以下までは控除額受けられます。いわば、配偶者特別控除のような制度です。

| 子供など(特定扶養親族or特定親族)の合計所得金額 | 収入金額等だけの場合の収入金額 | 親の控除額 |

|---|---|---|

| 0円~58万円(特定扶養親族に該当) | 0円~123万円 | 63万円(扶養控除) |

| 58万円超85万円以下(特定親族に該当、以下同じ) | 123万円超150万円以下 | 63万円(特定親族特別控除、以下同じ) |

| 85万円超90万円以下 | 150万円超155万円以下 | 61万円 |

| 90万円超95万円以下 | 155万円超160万円以下 | 51万円 |

| 95万円超100万円以下 | 160万円超165万円以下 | 41万円 |

| 100万円超105万円以下 | 165万円超170万円以下 | 31万円 |

| 105万円超110万円以下 | 170万円超175万円以下 | 21万円 |

| 110万円超115万円以下 | 175万円超180万円以下 | 11万円 |

| 115万円超120万円以下 | 180万円超185万円以下 | 5万円 |

| 120万円超123万円以下 | 185万円超188万円以下 | 3万円 |

・親族(子供)は居住者と生計を一にする親族であり、青色事業専従者は除かれる

・扶養者(親)が控除を受けられる特定親族の所得は最大で123万円(給与年収188万円以下)まで

・親族(子供)の所得に応じて段階的に控除額が変わる

・年末調整について勤務先に「給与所得者の特定親族特別控除申告書」を提出する必要がある

これにより、大学生くらいの子供を持つ親は、「子供にあまりアルバイトしすぎるな」と注意する必要がなくなります。これまで、アルバイト収入が103万円を超えてしまった子供に、自分の控除額が減るため怒っていたお父さんを見たことがありますが、これからは123万円を超えると控除額が逓減するものの、働きびかえに防止をかける要因にもなるでしょう。バイトに手伝って欲しい居酒屋の店主も喜びそうです。最高の控除額は63万円で、その場合の親族の給与年収も103万円から150万円まで引き上げられました。

・特定扶養親族・・・控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の方をいいます。

・特定親族・・・居住者と⽣計を⼀にする年齢19歳以上23歳未満の親族で合計所得⾦額が58万円超123万円以下(給与収入123万円超188万円以下)の⼈をいいます。

子供がアルバイトをしていなければ特定親族ではなく、特定扶養親族に該当することになりますが、この場合でも特定扶養控除63万円を受けられます。

年末調整について

源泉徴収事務においては、令和7年(11月まで)は特に変更はありません。改正前の現在の税額表で源泉徴収事務を行い、年末調整で精算を行うことになります。よっていつもより還付額が増えることが想定されます。令和8年分以後は、源泉徴収税額表が変更になります。

最近は税務署が税額表を送ってくれなくなって少々困っています。近年は税額表が大きく変わることがなかったのでまだいいのですが、今回のようなほぼ従業員全員に変更点があるような場合には税額表を送ってほしいと思います。

令和7年の年末調整の際には、改正により、新たに扶養親族等になった人がいないか確認する必要があります。例えば、扶養控除の要件は所得金額58万円(給与収入のみだと123万円)に引き上げられました。また、特定親族特別控除の適用を受けようとする従業員は会社に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

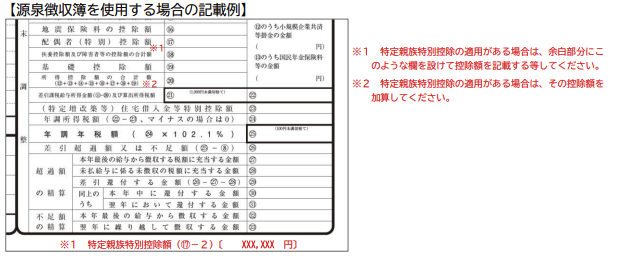

また、現在国税庁HPで公開されている源泉徴収簿の右下の年末調整欄は、特定親族特別控除の計算に対応していません。よって、昨年の定額減税の時と同じように枠外の下の余白に計算を記入することになります。

源泉徴収票に関しても、特定親族特別控除の参入により、フォーマットが改正されます。源泉徴収票の改正後の様式は国税庁HPで令和7年6月末頃に掲載予定です。

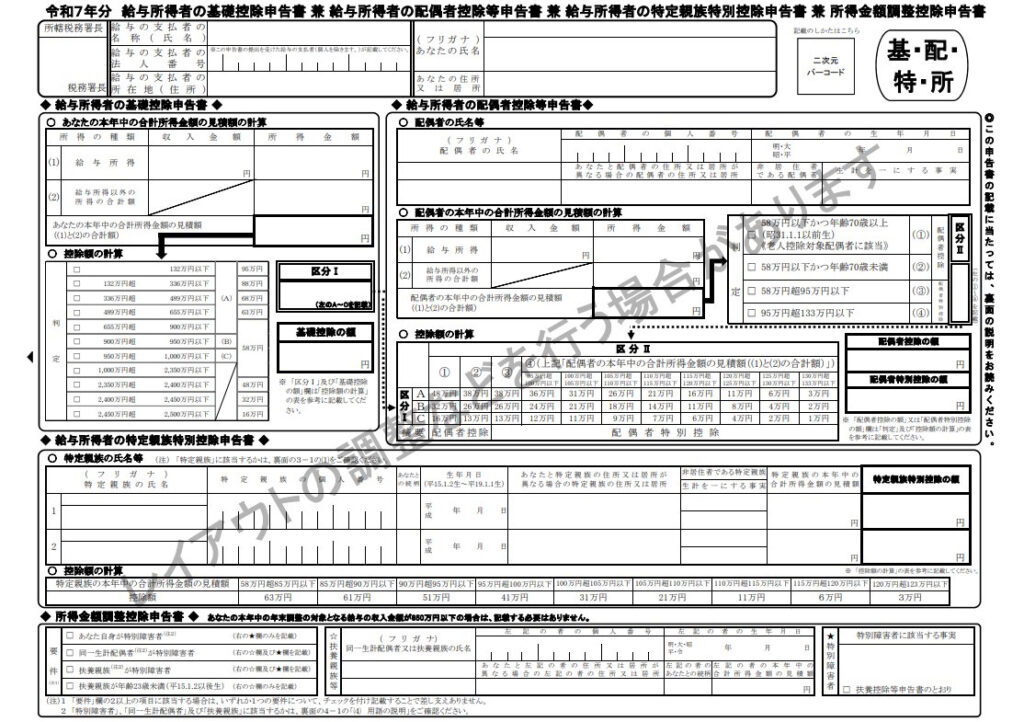

「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

・基:給与所得者の基礎控除申告書

・配:給与所得者の配偶者控除等申告書

・特:給与所得者の特定親族特別控除申告書

・所:所得金額調整控除申告書

もうげんなり・・・。どんどん増えていきますね。

社会保険について

106万円の壁撤廃 (現時点では確定ではない)

社会保険の壁について、国会で通るかはまだわかりませんが、106万円の壁を撤廃し、さらに社会保険加入の要件を、幅広い従業員が加入するよう改正する案が出ています。

106万円の壁撤廃といっても、多くの人にとっては嬉しい撤廃ではないでしょう。社会保険に加入することによって、手取りは減り、雇う側も社会保険料納入の負担が増加します。

現在の106万円の社会保険の壁の要件は以下の通りです。以下の全てを満たすと厚生年金・健康保険に加入しなければなりません。

- 週あたりの所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 学生でないこと(夜間学生などは除外)

- 勤務先の従業員数が51人以上

令和8年10月にこの106万円の壁を撤廃するという案です。これにより110万人は新加入する見込みとのことです。

また、従業員数の要件も51人から以下の通り撤廃していく方針です。

- 令和9年10月・・・36人以上

- 令和11年10月・・・21人以上

- 令和14年10月・・・11人以上

- 令和17年10月・・・全廃

5人以上の個人事業所は令和11年10月から厚生年金加入対象へとなる話もあります。ただし、既存の個人事業所はこれまで通りで良いとされています。

会社が従業員の社会保険料を肩代わり?

これらにより、従業員の手取りが減りますが、会社が従業員の社会保険料の肩代わりが出来るような措置が、令和8年4月導入の方向で検討されています。原則は企業と従業員の半々で折半となる社会保険料ですが、年収106万円以上156万円未満について、106万円の年収の場合は企業9:従業員1の負担割合とします。そして、その年収が増加するにつれて、負担割合を段階的に企業側が軽くなるようにしていき、最終的に、企業5:従業員5という割合にする、というものです。対象は従業員数50人以下の会社もしくは5人以上の個人事業所です。この負担割合を導入するかしないかは企業が選択することができます。ここでこの負担割合の変動を導入している企業は、パート募集の際に人が集まりやすくなり、福利厚生の印象のアップという宣伝効果も狙えるでしょう。しかし、その分企業側の負担が増大することにもかなりの懸念点があるといえます。中小企業の多くが、消費税と社会保険料の納税の負担の増加によって倒産していますし、社会保険料を払えなくて滞納している会社も多いです。

以上の社会保険の話は現時点ではまだ改正案で国会を通っていないので決定ではありません。少しでも雇う側と雇われる側の出費を減らすべく動いてほしいですね。また、所得税で優遇措置が施されても、社会保険料でとられるのでは意味がないので、お上には所得税と社会保険料のバランスをもっと重視してほしいと思っています。

おわりに

令和7年度税制改正により、基礎控除と給与所得控除の引き上げ、特定親族特別控除の新設が実現し、年収160万円以下の所得税非課税化など、一見すると低中所得者に優しい改正となりました。しかし同時に進む社会保険制度の改正案では、106万円の壁撤廃や加入要件緩和により、手取り収入の減少や企業負担増加の懸念もあります。

税制改正と社会保険改正が別々に進められ、片方で減税しながら他方で負担増となる矛盾を感じざるを得ません。私たちは次の点に注意して対応を考える必要があります。

・収入計画の見直し:所得税の壁、社会保険の壁、扶養控除の要件を踏まえた最適な収入を考える

・勤務先の状況確認:社会保険加入要件は従業員規模でも変わるため、会社の方針を確認する

・家族全体の最適化:税・社会保険料負担を考慮した家族全体の働き方を検討する

政府には所得税と社会保険料のバランスを考慮した制度設計を期待したいところです。

コメント