法人税の確定申告時に提出が求められる書類の中で、「役員報酬手当等及び人件費の内訳書」と「法人事業概況説明書」があります。これらの書類は、法人の人件費や事業内容を税務署に報告するための資料ですが、記入に際して悩ましい項目が存在します。それは家族に関する記載について、その範囲が明確でないという点です。今回は、これらの書類における「家族」の定義と記載範囲について書いていきます。

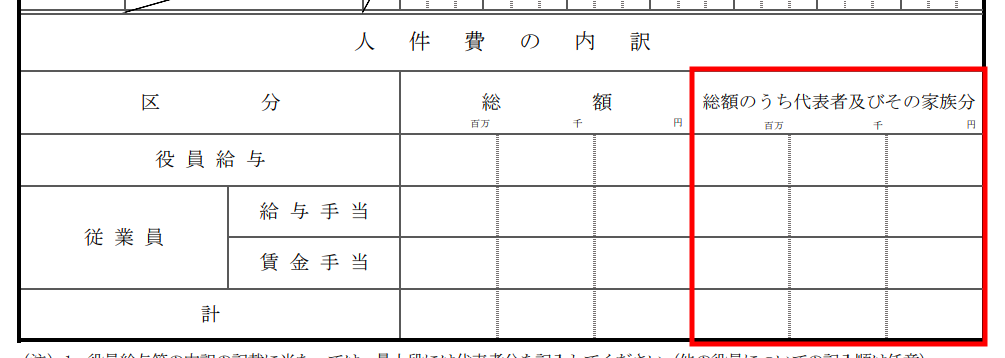

「役員報酬手当等及び人件費の内訳書」の「総額のうち代表者及びその家族分」

役員報酬手当等及び人件費の内訳書」は、法人税の確定申告に必要な書類で、役員報酬や人件費の詳細を記載します。具体的には、役員ごとの報酬や賞与、退職金などの内訳を示し、法人の財務状況を明確にするために作成されます。この書類は、法人税法施行規則に基づき、決算日の翌日から2カ月以内に税務署に提出する義務があります。

この書類の下部に『総額のうち代表者及びその家族分』を記載する欄がありますが、一体どの範囲の家族まで書けばいいのかわかりません。

ネットで調べてみると、税務署(電話相談センター・窓口)に尋ねた人のブログを発見しました。

6親等以内の血族、又は3親等以内の姻族とのことです。詳しい図表はこちら。

考えるのがまどろっこしかったら、家族・親戚は全部書くのがいいそうです。非常にありがたいブログ記事でした。

ただし、「同居の家族のみを記入する」という独自のルールを設けて内訳書を作成している税理士もいるようです。

この「6親等以内の血族、又は3親等以内の姻族」ですが、「賃上げ促進税制」の適用要件となる国内雇用者に含まれない特殊関係者の範囲も「6親等以内の血族、又は3親等以内の姻族」となっております。要するに「家族や親族の給料をアップしてもそれは税制優遇の対象とはなりませんよ」という規制の範囲を定めたものであります。

特殊関係者とは。

A10.法人の役員又は個人事業主の親族などを指します。親族の範囲は 6 親等内の血族、配偶者、3 親等内の姻族までが該当します。また、当該役員又は個人事業主と婚姻関係と同様の事情にある者、当該役員又は個人事業主から生計の支援を受けている者等も特殊関係者に含まれます。

こういった税制の要件の範囲に定める人件費を把握する意味でも「6親等以内の血族、又は3親等以内の姻族」となっているのかもしれませんね。ただ単に一律に一定の基準としているだけかもしれませんが。

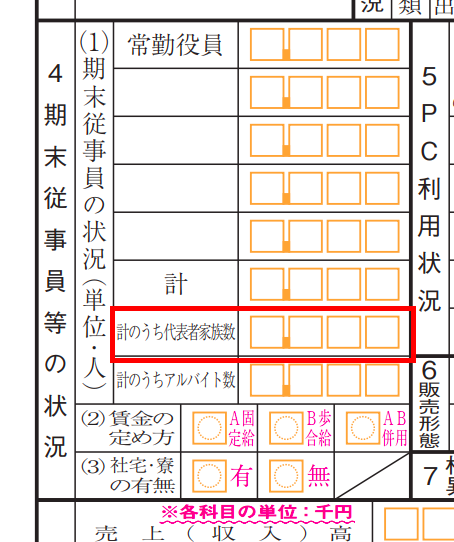

「法人事業概況説明書」の「計のうち代表者家族数」

法人事業概況説明書は、法人税確定申告書に添付する必要がある書類で、法人名、納税地、事業内容、期末従業員数の状況、主要科目などを記載します。この書類は、税務署が法人の事業内容や状況を把握するために使用されます。提出は決算の翌日から2ヶ月以内に行う必要があります。様式は定期的に改訂されることがあり、最新の情報を確認することが重要です。

「4 期末従事員等の状況」「(1) 期末従事員の状況」 に「計のうち代表者家族数」という項目があります。記載要領に、「同居、別居は問いません。」と書いてあり、代表者本人は含まないことにも留意。

こちらについても、「代表者の家族の人数を記載してください。」と書いてあるのみで、その明確な範囲はわかりません。

さて、法人税の申告に際して、この書類の提出が求められていますが、実はこれを提出しなくても特に罰則はありません。ただし、法人税法施行規則第35条の5号で定められているため、提出義務はあります。

ただ、各種補助金の申請などで必要になることも多く、月ごとの売上を把握するためにも提出すべきです。コロナ禍ではこの法人事業概況説明書の裏面の「月別の売上高等の状況」の金額により売上の減少率を算定し、支給金がもらえるかどうかの判定を行うものが多かったです。また法人事業概況説明書は申請書類の一つでもありました。その他各種補助金の申請にも税務署の収受印や受付日時が印字された法人事業概況説明書が必要であるため、必ず提出しましょう。

提出しないことの直接的なデメリットは「補助金申請時に困る」というものくらいです。この書類は主に税務調査の選定資料として使用されるもので、税務職員もその内容をあくまで参考程度にとどめており、特に信頼性の高い情報とは見なされていません。実際、税理士の中には提出しないという人もいるみたいです。ですので、同居、別居は問わないということは、「世帯は別でも入れる」と読み取れますが、どこまでの範囲を家族としてカウントするかについては、あまり神経質に考えなくてもいいと思います。一定のルールを独自で定めるか、迷うなら「人件費の内訳書」と同じ範囲でもいいと思います。

まとめ

「役員報酬手当等及び人件費の内訳書」と「法人事業概況説明書」における家族の記載範囲について見てきました。前者では「6親等以内の血族、又は3親等以内の姻族」が基準とされていますが、後者については明確な定義は特にありません。

- 「役員報酬手当等及び人件費の内訳書」では、広範囲の家族を含めると無難です。

- 「法人事業概況説明書」の家族数については、一貫性のある独自のルールを設定するか、「人件費の内訳書」と同じ範囲を適用することも一案です。税務調査の選定資料として使用されますが、記載内容の厳密さは重要視されていません。しかし、「法人事業概況説明書」は、各種補助金申請に必要となる場合が多いため、必ず提出しましょう。

コメント