来年の税理士試験より、適格請求書等保存方式(インボイス制度)導入後初の消費税法の試験が実施される予定です。今年の試験は比較的簡単だったようなので、今年受けておけば受かったかもしれないと思うと、忸怩たる思いが拭いきれないアホな私です。

インボイス制度が導入されると非常に厄介でややこしくなるので是非とも今回でケリをつけるように予備校の講師からも言われていました。来年度の試験の内容がどんなものになるのか、予備校のカリキュラムがどんな風に変わるのかについて書いていきます。

最寄りの大原の消費税法担当の講師に聞いたところ、劇的に変わるわけではないとのことで少し安心しておりますが、話を聞きにいったのが7月頃で、まだ来年度のカリキュラムについてわかっていることは少ないらしいので情報が分かり次第アップデートしていく所存です。

近くに予備校がなく通信で今まで勉強していたので、私と同じような予備校に通っていない人のお役に立てればといいな。予備校に通っている人は普通に先生に聞いた方が早いです。

では、以下に来年度の試験と予備校の教材等がどう変わるかについて簡単にまとめてみます。

理論は4題程度追加されるだけ?

TACに通っていた知人に聞いたところ、どうも理論マスターは新しい理論が4題程度追加されるだけらしい(講師談)。ということは多分大原の理論サブノートも同じくらいになるだろう。

理論サブノートは今日8/18発売で、Amazonで届くのを待っている状態。

大原の消費税法の講師に確認した時も、理論テキストの内容は「ほとんど変わらない」とのことだった。

2023/08/26 追記 理論サブノートが届きましたが、仕入税額控除の理論が変わったことに加え、雑則が4題程度追加されていました。その他細いところで追加、改訂がなされています。

内心「ほとんど変わらないことはないだろう」と思ったので「「課税仕入れの定義」とかも変わらないんですか?」」と質問したら「んー変わるかもしれないけどわからない」と言われ、その他インボイス制度について想定される教材の変更点などを質問してもちんぷんかんぷんな返答しかなかったため、正直「なんかこの人あまり信用できないな」、と思ってしまった。直前期で忙しいから来年の試験についてなんか考えてる暇はないので無理ないが。。。

ホンマかいな・・・?

4題程度追加されるだけと言っても、大原で言うところの「書類の保存」をはじめとする仕入税額控除(7ー系)の理論はかなり改訂されるだろうし、全然楽観視はできないというのが個人的な意見。

週一ミニ税法に変わりはない

インボイス制度導入によって学習内容が非常にボリューミーになり、「現在の週一の講義じゃなくなるのでは?」みたいな噂が去年ちらほらあった。その点も確認したろころ、週一ペースで講義が進むことに関しては変更ないとのこと。なんなら、TACも大原も年内は従来通りの内容で、基本的にはインボイスについては年明けから深掘りしていくらしい。

大原の講師に「年内完結コースに申し込もうか迷っている」と相談したら、「合格圏内にいたなら、年内は正直去年と同じことの繰り返しでわかっていることばかりなので退屈だと思いますよ」と言われたが本当にそうなのだろうか。計算パターンが変わるはずだが。

2023/08/26追記 本日サクセスミーティングにて東京の講師に受講相談をしたところ、上記の講師の意見とは全く異なっていました。曰く、「変更点が非常に多いので、年内完結コースで年内からインボイス制度に対応した学習を進めていった方がいい」とのことでした。

インボイスについては年明けから対応すると私は思っていましたが、実際に話を聞くとそうではなく、年内の講義から取り上げて解説していく、とのことです(そりゃそうだよね)。

2023/09/10追記 年内から取り上げるどころか、初回の講義からいきなりインボイスについて積み上げ計算の計算パターン、適格発行事業者の登録、交付義務の理論を学習しました。

計算の演習も税抜経理の問題みたいなやつが基本になる?

計算問題は従来の割り戻し計算でなく、積み上げ計算が原則となるため、問題の資料としては税抜経理のP /Lが与えられることが想定されるらしい(大原の講師曰く)。数字の右に外税が()で記載されているような資料。もしかしたらこれが一番大きい変更点かもしれない。消費税を一つずつ足していくとかめんどくさ。。。とか思ったけど×7.8/110、×6.24/108の作業がないからラクなのか・・・?

年内はインボイス対応しないと言っても、計算問題集の区分分けは変わらないけどちょっとした演習問題は改訂しないといけないと思うがどうなんだろ。

TACの総合計算問題集 基礎編は10/12発売、個別問題集は11/2発売。

2023/08/26追記 大原の東京の講師に再度確認したところ、大原は計算の外販問題集が間に合わないため、講義を受講して計算問題の問題集を解く(講義を受講すれば問題集はもらえる)という形で問題演習するしかないようです。

2023/11/19追記 大原の外販の計算の総合問題集が12月1日発売でアマゾン等で予約注文が開始されました。

本当にそこまで気にする必要はないのか??

予備校の講師曰く、

理論は内容がめちゃくちゃ変わるわけではない。計算は税額の積み上げ計算に変わるだけ。(当初は地方の大原の講師に質問していました。)

税理士試験終了後のちゃんとした受講相談において、「理論、計算ともに学習内容にはかなりの改変が行われるため、たとえ合格圏内にいた人であってもしっかり年内から学習していくべきだ」との見解をもらいました。

地方の大原の講師にはまだテキストや問題集の詳しい内容についてはわからないため、最初はちんぷんかんぷんな回答を受けたのだろう、とのことです。

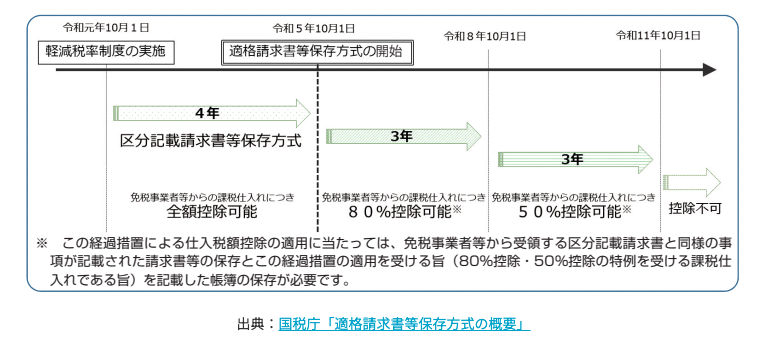

インボイス制度導入によって例えば以下のような経過措置や改正がある。

【経過措置】免税事業者等からの課税仕入れ

免税事業者からの仕入れであっても、経過措置によって80%は控除できる(令和8年10月1日からは50%控除)。

計算問題で「商品仕入高のうち〇〇〇円は免税事業者からの仕入れである」とかありそうですよね。また「インボイス制度に関するQ&A」問 101によると、古物営業者や質屋からの仕入れはインボイスなしで税額控除が認められるのでこの辺ももしかしたら論点になるかも。

帳簿のみの保存で仕入税額控除が認められる場合

古物商や質屋以外もインボイスなしで税額控除可の取引があり、例えば出張旅費や3万円未満の公共交通機関料金、自販機(コインランドリーはダメ)。

あとは「生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売」とか。この辺は税率や簡易課税の区分判定も複合で理論でも出題想定ありか。。。?試験委員農協とか漁協についての出題、意外と好きだからなぁ。

小規模事業者に係る税額控除に関する経過措置(2割特例)

免税事業者が登録事業者となった場合は納税額を課税標準額に対する2割とすることが出来る経過措置。基準期間における課税売上高が1000万円を超えると採用できない。計算問題の2問目のボリュームの少ない問題で、基準期間の売上高の資料と簡易課税を絡めて有利不利判定をさせる問題とか作れそう。

一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下である事業者は1万円未満の課税仕入れはインボイス不要となる経過措置。

課税仕入れに係る支払対価の額が1万円未満に該当するか否かについては、一回の取引の課税仕入れに係る金額(税込み)が1万円未満かどうかで判定するため、課税仕入れに係る一商品ごとの金額により判定するものではありません。

Q &A問109より。理論でも計算(2問目のミニ問題)でも課税売上高による判定と、「免税対象物品に該当するか」とか「軽減税率の一体資産に該当するか」みたいな問題作れそう。

まあいずれも比較的規模の小さい会社であることが前提だけど、他にもっと注意点があるはず。以前の試験対策よりも随分ややこしいと思うのだが。。。

まとめ

- 予備校の教材としては、理論は4題程度新規論点が追加され、仕入税額控除の理論は改変される。計算は積み上げ計算が基本となるため集計方法が変わる。

- 予備校の講師も現段階ではよくわかっていないため無茶苦茶難易度が上がるというわけではない、としか言えない。

- インボイスについては年内の講義から取り扱っていく。積上げ計算の計算方法やインボイスの登録、意義、交付義務などの理論については年内から学習していく。

- 学習が始まっていないのでなんとも言えないが、経過措置や特例があるので個人的には結構ややこしくなると思う(特に小規模の会社の設例では)。

納税義務の理論ついてはほとんど変更点はない。ただし判定については適格請求書発行事業者は問答無用で課税事業者になるためただし書きなどに注意が必要。

一応今までは合格圏内にはいたため、年内の学習をどうしようか迷い中です。最近理論も回していないしもうすぐ理サブが届いたら始めよう。一応外販の問題集とか見てみて、資料通信でもいいかもと思っている。受講相談も大原にする予定。

コメント