8月に入り、個人事業者・12月決算法人の消費税の6月中間申告の時期がやってきました。

ウチは消費税の中間申告をしないとけないんじゃないのかな、と疑問に感じる人も多いかもしれません。今回はそんな人のために消費税の中間申告をしなければならない場合について簡単に紹介します。

消費税の中間申告をしないといけない事業者は、原則、個人の場合は前年、法人の場合は前事業年度(前課税期間)の消費税の年税額が48万円を超える者とされています。しかし、この48万には地方消費税額が含まれておらず、実際に前期に納付した消費税額とは異なるため、実際には前期の税額は48万円を超えていても消費税の中間納付をしなくていいケースもあります。

では実際に収めた額ベースでの判定金額はいくらになるのでしょうか。以下に解説していきます。

- 自分(自社)は中間申告する必要があるかどうかを地方消費税額を含めた、実際に納めた金額で判定できる。

- 48万円以下でも中間申告したい場合の手続き

注)旧税率など複数税率の取引があった場合等の考慮はしておりませんので、数字はおおよその目安として参考にしてください。

消費税の中間申告制度とは

消費税の中間申告は、当期分の消費税の納税のため、あらかじめ一定の額を先に納める制度で、前期の納税額が48万円(地方消費税を含まない)を超えたら、中間納付を行う必要が出てきます。

先にワシらにいくらか払っとけよ!

48万を超えて、400万以下であれば、年1回の申告だけでよく、半年分の消費税を前払いすることになります。この場合にいくら納めるかは前期の納税額の約半分となります。

中間申告による納付は税金の前払いであるため、払いすぎていた場合は確定申告により還付されますが、納めるのを怠ると延滞税などのペナルティの対象となるため忘れないよう注意が必要です。

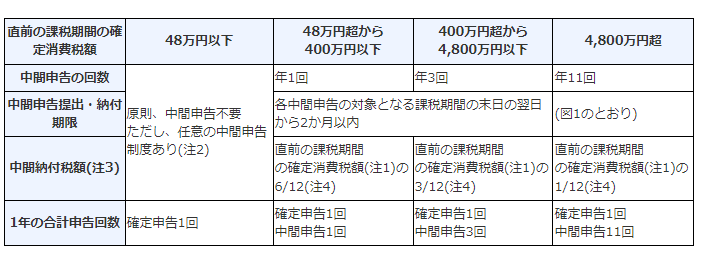

中間申告が必要な最低ラインは48万円じゃない

中間申告が必要な事業者と税額は以下の通りです。

「確定消費税額」とは、中間申告対象期間の末日までに確定した消費税の年税額であり、48万円以下なら中間申告不要、つまり中間申告が必要な前期の年税額の最低ラインは48万円。

注意すべき点は、この48万円には地方消費税は含まれていないということです。

消費者が払う消費税、事業者が預かって納める消費税には地方消費税が含まれています。

消費税の内訳(国税・地方消費税)

消費税は現在10%(飲食料品などは軽減税率8%)ですが、国税と地方消費税を合わせて10%であり、その内訳は以下の通り。

10%→国税7.8%、地方消費税2.2%

軽減税率8%→国税6.24%、地方消費税1.76%

ちなみに、税理士試験などでは国税分を算出する試験となっていますので、10%対象取引は7.8%で計算します。

でも実際に取引されている金額は10%であるため、地方税を含まない48万円と対応していないのです。

中間申告をしなくていい事業者は前期の税額が615,300円以下の事業者

地方消費税は国税分の消費税(10%適用分・軽減税率8%適用分)に78分の22を乗じて算出します。

ですので、国税分の最低ラインが48万円以下ということは、実務ベースの国税と地方消費税を合算した金額の最低ラインは次のように算出できます。

480,000✖100 / 78=615,384.615384・・・→615,300

つまり、前期に中間納付税額をしていなければ、

- 615,300円以下であれば中間納付消費税はかからない。

- 615,400円より多ければ消費税の中間納付を行う必要がある。

(注)前期に中間申告していれば、前期の中間申告税額を差し引く前の金額で判定。

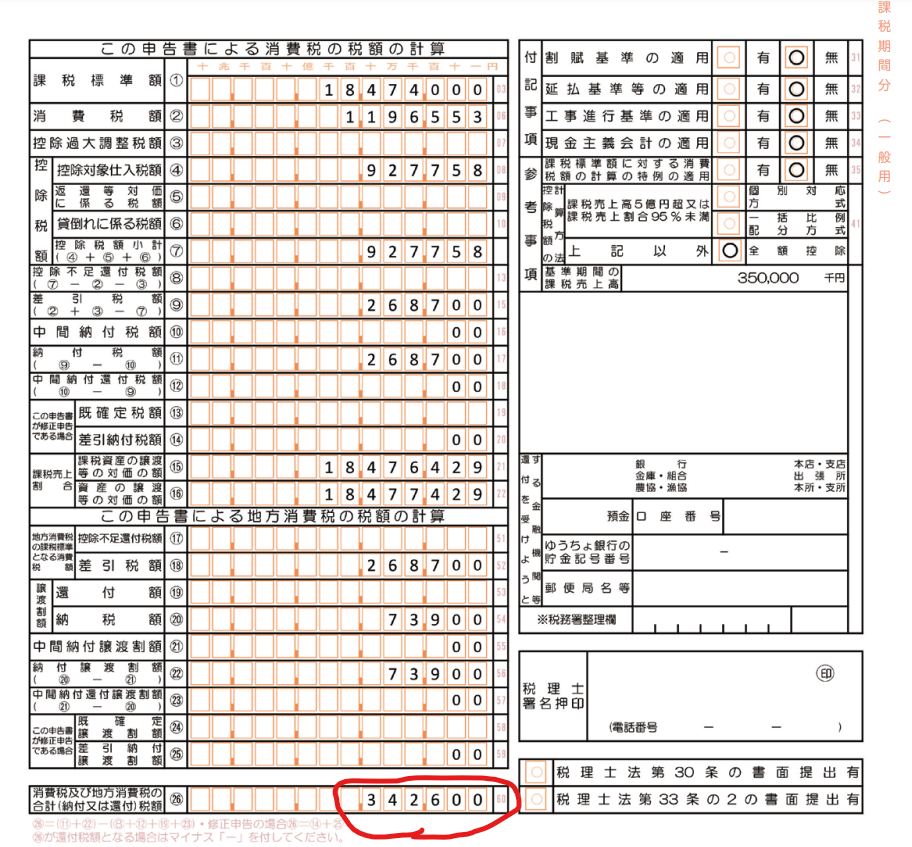

前期納めた消費税額がわからない場合は申告書の一番下の金額を見ればわかります。

赤で囲ったところが、前期にあなたが納めた納付税額です。これが615,400円を超えるかどうかで判断することになります。(前期中間納付していた場合はそこから中間納付税額と中間納付譲渡割額を差し引いた金額で判定)

48万円以下(地方消費税込615,300円以下)でも中間申告をして税金を前払いしたい場合

事業者でない方は消費税は預り金的性格が強く(厳密には預り金ではないという論争も昨今は活発)、払えて当たり前と思われる方も多いかもしれませんが、現実はそうではなく、消費税の納税のために定期預金などをしている会社も多くあります。

大きな設備投資がなければ通常赤字でも納税しなくてはならないのが消費税で、納める金額も大きいです。そこで、資金繰りのため前期納税額が48万円以下(地方消費税込615,300円以下)の本来中間納付をしなくても事業者でも、あらかじめ半分の税金を前払いしておきたいと思う事業者もいます。

今のうちに半分だけ先に払っておきたいでやんす。。あとで一気に払うのムリ。

そういう人のための制度が、任意の中間申告であり、自主的に「中間納付したいです!」と税務署に届出を出すと、半年分の中間納付ができます。一気にお金が出ていくのを抑えられるため、個人事業者や、年によって売上が変動する会社などはこの制度を利用するといいと思います。

「任意の中間申告書を提出する旨の届出書」を提出した後、前期納税額が48万円(地方消費税込615,300円)を超えたら、中間納付をしなければならないのは当たり前ですが、その翌期間以後に48万円以下(地方消費税込615,300円以下)になった場合でも中間納付ができます。

中間申告書を提出しなければ届出の効力が消える

48万円(地方消費税込615,400円)を越えれば中間納付しなければならないのは当たり前で、中間申告書を提出しなくても強制的に納付しなければなりません(申告書を提出したものとみなされる)が、48万円以下(地方消費税込615,300円以下)となった場合は中間申告書を提出しなければ納税することが出来ず、また「任意の中間申告書をやります!」という届出がなかったことにされてしまいます。

この場合はまた「任意の中間申告書を提出する旨の届出書」を提出する必要があるため、前期に課税売上げより課税仕入れの方が大きく納税額が0で還付申告となった場合には注意が必要です。あまり聞いたことがありませんが、この場合中間申告書の納税額を0で提出することによって回避できるのかもしれません。

届出はいつまでに出せばいいの?

この届出は、課税期間開始の日から6月を経過する日までに提出すれば、その年から中間申告をすることが出来ます。個人事業者なら、6月末までです。

まとめ

- 中間申告が必要な事業者は前期の納税額が615,400円を超える事業者

- 615,400円を超えなくても自主的に中間納付が出来る

ちなみに個人事業者の6月中間申告の納付期限は8月31日です。振替納税の場合は今年2023年は9月27日です。

コメント