「病院に通った際の費用は、領収書さえあればすべて控除の対象になる」——もしそう信じているのなら、注意が必要です。確定申告における医療費控除の境界線は、私たちが抱く「一般的な感覚」とは裏腹に、極めて冷徹でシビアな論理によって引かれているからです。

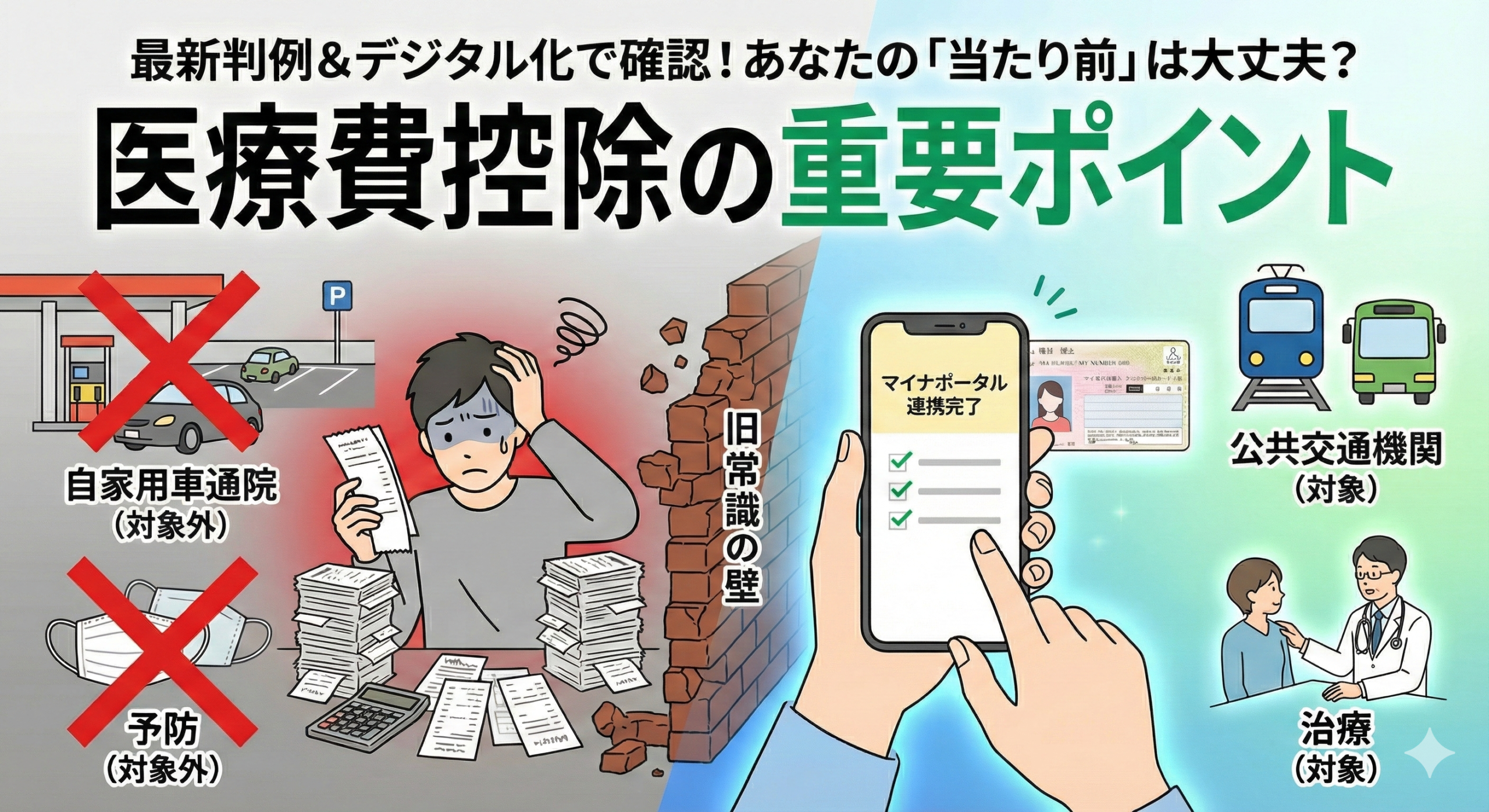

自家用車での通院は「控除対象外」

通院にかかるコストを計算する際、多くの方が真っ先に思い浮かべるのが自家用車のガソリン代や駐車場代ではないでしょうか。しかし、ここには税務上の高い壁が存在します。令和5年11月6日の最新裁決において、自家用車での通院費用は原則として医療費控除の対象外であることが改めて強調されました。

「人的役務」か、「物の購入・施設の利用」か

この判断の根底にあるのは、「人的役務(じんてきえきむ)の提供の対価」という概念です。税務当局は、医療費控除の対象となる交通費を「人間による輸送サービス」への支払いに限定しています。

「医療費控除の対象となる通院費は電車賃やバス賃などのように人的役務の提供の対価として支出されるものをいうのであるから自家用車で通院する場合のガソリン代や駐車場の料金は医療費控除の対象とならない」

この論理を分解すると、驚くほど明確な境界線が見えてきます。

- ガソリン代: 「ガソリン」という商品の購入の対価である。

- 駐車場代・高速道路利用料金: 設備や施設を一時的に借りる施設利用の対価である。

皆様には意外に映るかもしれません。しかし、たとえ通院に不可欠な支出であっても、それが「人のサービス」に対する支払いでない限り、医療費控除の枠組みには収まらないのです。

| 通院手段・費用 | 判定 | 理由・実務ポイント |

|---|---|---|

| 電車・バス | 〇 |

人的役務(人を運ぶサービス)への対価のため対象。 ※領収書が出ない場合は、日時・経路・運賃の記録(メモ)が必要です。 |

| タクシー | △ |

公共交通機関の利用が困難な場合など、一般的に必要と認められる範囲に限って対象。 ※単なる利便性のみの利用は認められません。 |

| 自家用車 (ガソリン代) |

× | 物品(燃料)の購入対価であり、サービスの対価ではないため対象外。 |

| 自家用車 (駐車場・高速代) |

× | 施設・設備の利用対価であり、サービスの対価ではないため対象外。 |

飛行機はどうなのか?

バスや電車と同様、航空機も「公共交通機関」であり、サービスの対価であるため、費用の性質としては医療費控除の対象になり得ます。

ただし「必要性」の壁があり、性質上はOKでも、無条件に認められるわけではなく、「通常必要であると認められるもの」という要件が重要になります。

- 対象になるケース

◦ 遠隔地の病院でなければ治療できない病気である場合。

◦ 主治医の指示で、特定の専門医(遠方)にかかる必要がある場合。

◦ 緊急性があり、航空機を使わざるを得ない場合。

「予防」はダメ?PCR検査やマスク代の境界線

新型コロナウイルスに関連する支出についても、所得税法第73条2項が定める「限定性」が牙を剥きます。原則として、医療費控除は「治療」のためのものであり、「予防」や「健康増進」は対象外です。

マスク代は「予防」の域を出ない

日々の感染対策に欠かせないマスク。しかし、これは診療や治療そのものに付随する費用とはみなされません。あくまで疾病予防のための支出であるため、どれほど高額な高性能マスクを購入したとしても、控除の対象にはならないのが現実です。

PCR・インフルエンザ検査、健康診断費用が「治療」へと昇格する条件

自己の意思で受けるPCR検査やインフルエンザ検査費用も、基本的には「予防目的」として否認されます。ただし、例外があります。検査の結果、陽性が判明し、かつ引き続き治療を行った場合です。

この場合、その検査は「治療に先立つ診察」と同等であると解釈されます。単に陽性であるだけでなく、その後の治療プロセスと地続きになっていることが条件となる点は、重要なポイントです。一方、結果が陰性であり治療の必要がなかった場合は、依然として予防の範疇に留まります。

健康診断や人間ドックの費用も同様に、原則として医療費控除の対象になりません。

医療費控除の対象となるのは、あくまで「医師による診療または治療」の対価です。 健康な人が、病気を予防したり早期発見したりするために受ける検査は、「治療」ではなく「健康管理(予防)」とみなされるため、控除の対象外となります。

ただし、「健康診断の結果、重大な病気が見つかり、引き続き治療を行った場合」は例外です。

もし検査で病気が発見され、そのまま治療に入った場合、その健康診断は「治療に先立って行われる診察」と同様であると考えられます。 この場合に限り、健康診断や人間ドックの費用そのものが、医療費控除の対象になります。

家族の保険金、実はあなたの控除を減らしている

医療費控除の計算において、「実際に支払った医療費」から「保険金などで補填(ほてん)される金額」を差し引くのは鉄則です。ここで陥りやすいミスが、受取人の名義に関する勘違いです。

同一世帯の助け合いが裏目に出ることも

例えば、夫が家族全員の医療費を負担している場合、妻が自身の入院で受け取った入院費給付金は、夫が申告する医療費控除額から差し引かなければなりません。この給付金自体は「非課税所得」であり、受け取った妻に税金はかかりません。しかし、世帯全体で見れば「支出を補うもの」とみなされるため、支払者と受取人が異なっても差し引きが必要になるのです。

「損をしない」ための限度額ルール

ここで、ぜひ覚えておいていただきたい重要なルールがあります。それは、「保険金などは、その給付の目的となった医療費の金額を限度として差し引く」というものです。

例えば、ある特定の入院に対して5万円を支払った際、保険金が8万円降りたとしましょう。この場合、差し引くのは支払額と同じ「5万円」までで十分です。余った3万円を、他の病院で支払った通院費や歯科治療費から差し引く必要はありません。このディテールを知っているかどうかが、手元に残る還付金の額を左右します。

美容か、治療か

医療費控除の申告で最も重要なルール。それは、「治療はOK、美容・予防はNG」という大原則です。

「治す」ための費用は対象になりますが、単に見た目を良くする「美容」や、病気にならないための「予防」は、原則として対象外となります。

高額になりがちな歯科矯正やインプラントはどうでしょうか? 資料には「歯科の保険外費用」も医療費控除の対象例として挙げられています。保険がきかない自由診療であっても、それが「噛み合わせの改善」や「失った歯の機能回復」といった治療目的であれば、全額が控除の対象となります。 一方で、単に「歯を白くしたい」「歯並びを美しくしたい」という美容目的のみの場合は、対象外となります。

現在の医療費控除制度では、美容目的の治療は対象外とされています。しかし、歯並びの乱れ、歯の変色、ニキビ跡、一重まぶたなどの身体的特徴が、幼少期からのコンプレックスとなり、深刻な心理的負担を抱えているケースも少なくありません。

特に、こうした外見上の悩みがいじめの原因となったり、長年にわたる精神的苦痛やトラウマにつながったりしている場合には、単なる「美容目的」として片付けるのではなく、心身の健康を回復するための医療行為として、控除の対象に含める余地があってもよいのではないでしょうか。

あるいは、医療費控除とは別に、こうした精神的健康に関わる治療費用を補助する制度の創設も、今後検討されるべき課題かもしれません。

精神科や心療内科の通院費用は、医療費控除の対象になります。「心の病気」も風邪や怪我と同じ「医師による治療」として扱われるためです。

診察代や処方された薬代は問題なく控除対象ですが、自立支援医療を利用している場合は、自己負担額のみが申告対象となります。

カウンセリング代については、医師の診断に基づき治療の一環として行われる場合は対象になりますが、自己判断で受けた悩み相談やストレス解消目的のカウンセリングは対象外です。判断に迷う場合は、医師や受付に「これは治療に含まれますか?」と確認しておくとよいでしょう。

| 項目 | 判定 | 判断のポイント |

|---|---|---|

| 歯科矯正・インプラント | 〇 / × |

【治療ならOK】 噛み合わせ改善や機能回復など、医師が「治療が必要」と認めたものは、保険外(自由診療)でも対象です[2]。 ※単なる美容目的(ホワイトニング等)はNG。 |

| 視力回復(レーシック等) | 〇 |

【原則OK】 角膜の機能を回復させる手術(治療)とみなされるため、一般的に対象となります。 ※単なる近視用のメガネ・コンタクト購入費は原則NG。 |

| 健康診断・人間ドック | 条件付 |

【病気が見つかればOK】 検査の結果、病気が発見されて治療を開始した場合は、その検査費用も対象になります[1]。 ※異常なし(予防・健康管理のみ)の場合はNG。 |

| PCR検査・マスク購入 | × |

【予防はNG】 感染予防のための費用は対象外です。 ただし、PCR検査で陽性が判明し、引き続き治療を受けた場合は対象になります[1]。 |

| 皮膚科(シミ・あざ) | 条件付 |

【治療ならOK】 怪我や病気(ケロイドや太田母斑など)の治療であれば対象。 ※加齢によるシミ取りなどの美容目的はNG。 |

デジタル活用の新スタンダード:マイナポータル連携の具体的「壁」

今、確定申告は「領収書と格闘する時代」から「データが自動入力される時代」へと劇的な変革を遂げています。マイナポータル連携を活用すれば、医療費通知情報が一括取得され、領収書の保存義務さえ免除されるメリットがあります。

また、多くの保険組合では「医療費のお知らせ」の送付を取りやめ、紙媒体での通知を取りやめる傾向にあります。ほとんどの協会では、今年分の発送が最後になるのでは、と思っています。

実行前に知っておくべき「事前準備」のハードル

しかし、利便性を享受するためには、いくつかの具体的な準備が必要です。

- 家族全員のマイナンバーカード: 「代理人設定」を行い、家族分の情報をまとめて取得するには、家族それぞれのカードが物理的に必要になります。

- パスワードの準備: 利用者証明用の「数字4桁」に加え、署名用電子証明書の「英数字6〜16文字」が必要になる場面があります。

- タイミングの把握: 医療費通知情報のデータがマイナポータルで取得可能になるのは、例年2月上旬以降です。1月の早すぎる時期には前年分のフルデータが揃っていない可能性があるため注意しましょう。

税務署に行かずに済む社会は、もう目の前です。ただし、その扉を開く鍵は、あなたの手元にあるマイナンバーカードと、周到な事前準備に他なりません。

ただし、そう喜ばしい事態ばかりでもなさそうです。医療費のお知らせが紙での郵送からデジタル対応へ移行していますが、医療費控除を利用される方の多くは高齢者であることを考えると、この変化には課題も見えてきます。

スマートフォンやマイナンバーカードとの連携操作に不慣れな方も少なくなく、税務署に相談に行っても、職員側も新しいシステムに慣れていないケースがあるかもしれません。特に、身近にサポートしてくれる家族や知人がいない高齢者の方にとっては、手続きのハードルが一気に高くなってしまう懸念があります。

デジタル化の推進は重要ですが、誰もが取り残されない制度設計や、丁寧なサポート体制の整備も同時に求められますね。

| 費用の種類 | マイナポータル 自動入力 |

領収書の 保存義務 |

対応方法(注意点) |

|---|---|---|---|

| 保険診療 (病院・薬局) |

可能 | 不要 | マイナポータル連携で取得したデータ分は、領収書の保存が免除されます。 |

| 自由診療 (矯正・インプラント等) |

不可 | 必要 | データ連携されないため、領収書を見て手入力が必要です(領収書は5年間保存)。 |

| 市販薬 (ドラッグストア等) |

不可 | 必要 | レシートを見て手入力が必要です(セルフメディケーション税制利用時も同様)。 |

| 通院費 (電車・バス代) |

不可 | 不要※ | 領収書がないため、作成した記録(明細)をもとに手入力します。 |

| 補填される金額 (保険金・給付金) |

不可 | - | 自動反映されないことが多いため、給付通知書等を見て自分で差し引く金額を入力します。 |

結び:賢い納税者であり続けるために

医療費控除という、一見身近な制度。しかし、その内側を覗けば、自家用車費用の厳格な否認、陽性判定に伴う治療費の解釈、保険金の相殺ルール、そして一度きりの制度選択といった、知的な戦略が求められる世界が広がっています。

最新の判例を武器にし、デジタルツールの特性を理解することは、単なる節税以上の価値をもたらします。それは、複雑な社会システムを主体的に活用する、真の「賢い納税者」としての第一歩です。

スマホとマイナポータル連携を駆使して、スマートに冬の課題を終わらせますか?

コメント